مستقبل الأسواق المالية 2050: 5 تحولات كبرى سترسم خريطة الاستثمار العالمية

شهد الربع الأول من القرن الحادي والعشرين تحولات دراماتيكية؛ من الصعود الصاروخي للاقتصاد الصيني الذي تضاعف 15 مرة، إلى هيمنة شركات التكنولوجيا العملاقة على مؤشرات الأسهم، وصولاً إلى حقبة الفائدة الصفرية. وبينما سجل مؤشر S&P 500 متوسط عائد بنسبة 7.6% خلال هذه الفترة، وهو أقل بكثير من متوسط الـ 16.9% المسجل في نهاية القرن الماضي، فإن التساؤل الجوهري الآن: ما الذي ينتظر المستثمرين في الـ 25 عاماً القادمة؟

بحلول عام 2050، ستتشكل الأسواق عبر خمسة اتجاهات هيكلية كبرى، تمثل أربعة منها “تحولات” جذرية في بنية الاقتصاد، بينما يمثل الأخير عائقاً اقتصادياً أو “رياحاً معاكسة” تتطلب استراتيجيات تحوط دقيقة.

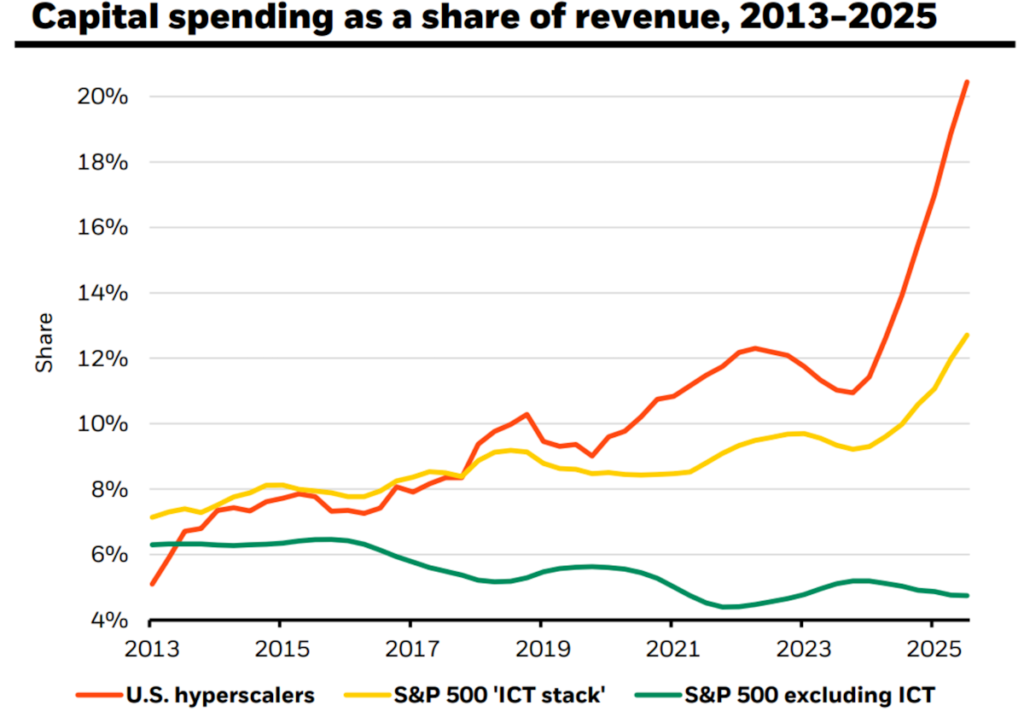

1. من الذكاء الاصطناعي إلى الأتمتة الشاملة

لم يعد الذكاء الاصطناعي مجرد أداة إنتاجية، بل أصبح “المحرك العام” الذي سيعيد تعريف القيمة الاقتصادية. ومع انخفاض تكاليف الحوسبة (Inference Costs) بمعدلات متسارعة، ننتقل الآن من مرحلة “التجربة” إلى مرحلة “الأتمتة السيادية”.

- توقعات النمو والإنتاجية: تشير تقديرات PWC إلى أن الذكاء الاصطناعي قد يضيف ما يصل إلى 15.7 تريليون دولار للاقتصاد العالمي بحلول عام 2035. هذا النمو لن يأتي فقط من تحسين الكفاءة، بل من خلق منتجات وخدمات لم تكن ممكنة من قبل.

- تداعيات العمل المعرفي: إن أتمتة “العمل المعرفي” تبدو الآن حتمية. بينما يتوقع نموذج ميزانية “بين وارتون” زيادة الإنتاجية بنسبة 3.7% بحلول عام 2075، فإن التحدي يكمن في “الاضطراب الانتقالي”؛ حيث ستختفي أدوار وظيفية كاملة لتظهر أخرى تتطلب مهارات التفاعل مع الأنظمة الذكية.

- الاستثمار في البنية التحتية: الفائزون في الأمد القريب هم “بناة المصانع الرقمية” (شركات الرقائق ومراكز البيانات). أما في الأمد البعيد، فإن التفوق سيكون من نصيب الشركات التي تنجح في تحويل الذكاء الاصطناعي إلى “وكلاء مستقلين” (Agentic AI) يديرون العمليات اللوجستية والإنتاجية دون تدخل بشري.

2. كهرباء الاقتصاد العالمي والتحول الأخضر

الطريق نحو “صافي الانبعاثات الصفرية” ليس مجرد هدف بيئي، بل هو أضخم مشروع هندسي وتجاري في تاريخ البشرية، بتكلفة قد تصل إلى 5 تريليونات دولار سنوياً.

- اقتصاديات الحجم: انخفاض تكلفة الطاقة الشمسية وتطور تقنيات تخزين البطاريات يعني أن التحول سيقوده “العائد على الاستثمار” وليس فقط الدعم الحكومي. ومع نضوب الاحتياطيات السهلة من الوقود الأحفوري وارتفاع تكلفة استخراجها، ستصبح البدائل هي الخيار الأرخص حكماً.

- النهضة النووية والكهربة: لا يمكن تحقيق “مستقبل ذاتي القيادة” يعتمد على الذكاء الاصطناعي دون زيادة هائلة في توليد الكهرباء. تبرز المفاعلات النمطية الصغيرة (SMRs) كحل مثالي لتوفير طاقة مستقرة لمراكز البيانات العملاقة، مما يخلق فرصاً ضخمة في قطاع التعدين (النحاس واليورانيوم) ومعدات الشبكات الكهربائية.

- إعادة تقييم الأصول: الشركات التي تمتلك بنية تحتية للطاقة قادرة على التكيف مع مزيج طاقي متنوع ستكون الأكثر استقراراً في المحافظ الاستثمارية، بينما تواجه شركات النفط التقليدية ضغوطاً لإعادة اختراع نفسها كشركات “طاقة شاملة”.

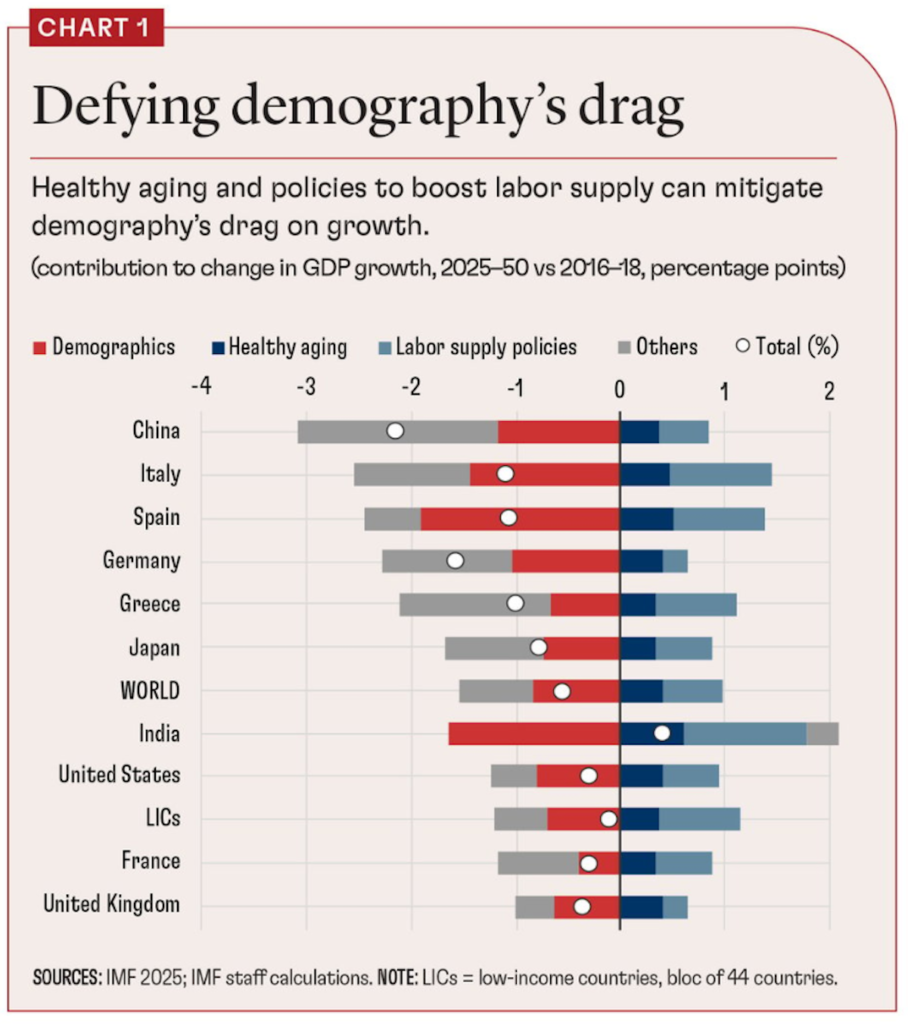

3. المعضلة الديموغرافية: وجهان لعملة واحدة

يمر العالم بتحول سكاني ثنائي القطب سيؤدي إلى إعادة توزيع مراكز الاستهلاك والإنتاج العالمي.

- شيخوخة الغرب والصين: تواجه الاقتصادات الكبرى (الصين، اليابان، أوروبا، وأمريكا) انكماشاً في القوى العاملة، مما يرفع نسبة “الإعالة”. هذا الضغط سيجبر هذه الدول على تسريع وتيرة الأتمتة والروبوتات لتعويض النقص البشري، مما يجعل قطاع التكنولوجيا الصحية والروبوتات الخدمية ملاذاً استثمارياً طويل الأمد.

- العائد الديموغرافي الناشئ: في المقابل، تبرز الهند وأفريقيا كخزانات بشرية شابة. بحلول عام 2050، ستضم أفريقيا ربع سكان العالم، مما يعني تحول مركز ثقل الطبقة المتوسطة نحو اقتصادات “E7”. يتوقع غولدمان ساكس أن نمو أرباح الشركات في هذه الأسواق سيتجاوز نظيراتها في الأسواق المتقدمة بنسبة كبيرة نتيجة الطلب الاستهلاكي المتزايد.

4. تراجع العولمة وبروز النظام متعدد الأقطاب

لقد انتهى العصر الذهبي للعولمة الخطية التي تقودها الولايات المتحدة، ودخلنا عصر “إعادة العولمة” القائمة على التحالفات الأمنية والمصالح الجيوسياسية.

- المرونة بدلاً من التكلفة: سلاسل التوريد “في الوقت المناسب” (Just-in-Time) يتم استبدالها بنماذج “للتحوط من المخائطر” (Just-in-Case). هذا التحول يعني بناء مصانع أقرب إلى المستهلك النهائي، وهو ما يتطلب استثمارات ضخمة في البنية التحتية المحلية لكل دولة.

- التضخم الهيكلي: إن تفكيك الاعتماد على “المصنع الصيني” الرخيص سيؤدي بالضرورة إلى رفع تكاليف الإنتاج. المستثمرون بحاجة للاستعداد لبيئة تكون فيها معدلات التضخم والفائدة أعلى مما كانت عليه في العقدين الماضيين.

- الاستثمار السيادي: ستصبح قطاعات مثل الدفاع، أمن الغذاء، والاستقلال الطاقي هي المحركات الرئيسية للنمو المحلي، مما يعزز جاذبية أسهم الشركات الوطنية الكبرى في هذه المجالات.

5. العائق الأكبر: عبء الديون العالمية

تظل “الهيمنة المالية” والديون المتراكمة هي التحدي الأكبر الذي قد يكبح جماح النمو. مع وصول الديون العالمية إلى 348 تريليون دولار، أصبحت ميزانيات الدول تحت ضغط غير مسبوق.

- تزاحم القطاع الخاص: عندما تقترض الحكومات بكثافة، فإنها تتنافس مع الشركات على رأس المال المتاح، مما يرفع تكلفة التمويل. الشركات التي لا تملك تدفقات نقدية قوية ونماذج أعمال مثبتة ستكافح من أجل البقاء في بيئة “السيولة الشحيحة”.

- مستقبل السندات والأصول الحقيقية: في ظل تجاوز مدفوعات الفائدة للإنفاق الأساسي في العديد من الدول، قد تفقد السندات الحكومية دورها التقليدي كملاذ آمن تماماً. هذا يعزز من قيمة “الأصول الحقيقية” كالذهب، والمعادن الاستراتيجية، والعقارات التي تعمل كمخزن للقيمة ضد انخفاض القوة الشرائية للعملات الورقية.

رؤية تحليلية: كيف تطور محفظتك الاستثمارية؟

تجمع التوقعات الصادرة عن كبرى المؤسسات المالية مثل “غولدمان ساكس” و”جي بي مورغان” على أن العوائد المفرطة التي شهدناها في عصر هيمنة شركات التكنولوجيا السبعة الكبرى (Mag 7) قد لا تتكرر بنفس الزخم أو الاستمرارية. فمع تطور الاقتصاد العالمي نحو التعددية القطبية، قد يتحول التركيز الشديد في المؤشرات الوزنية إلى “فخ للمستثمرين”؛ حيث يمكن لتعثر قطاع واحد أن يسحب المؤشر بأكمله للأسفل، مما يجعل التنوع القطاعي والجغرافي ضرورة ملحة بدلاً من كونه خياراً.

بناءً على هذا التحليل، يتطلب المستقبل انتقالاً استراتيجياً من “الاستثمار السلبي” الذي يعتمد على النمو العام للسوق، إلى “الاستثمار الانتقائي” القائم على التحليل الأساسي. والنجاح في هذا العصر الجديد سيعتمد كلياً على القدرة على تمييز الشركات التي تمتلك “خنادق اقتصادية” (Moats) لا يمكن اختراقها، خاصة في مجالات البرمجيات الذاتية والأتمتة الصناعية. كما يجب على المستثمرين توجيه بوصلتهم نحو الشركات القادرة على استغلال التحول الديموغرافي الهائل في الأسواق الناشئة، مع ضرورة تخصيص جزء جوهري من المحفظة للأصول التحوطية (مثل الذهب والسلع الأساسية) لتوفير الحماية اللازمة ضد تقلبات الديون السيادية واحتمالات انخفاض قيمة العملات الورقية.

الخلاصة: إن الطريق نحو عام 2050 سيتسم بما وصفه الاقتصاديون بـ “الاضطراب الإبداعي” ولكن على نطاق عالمي غير مسبوق. في هذا المشهد المتغير، لن يكون الفائزون هم الأكبر حجماً بالضرورة أو أصحاب السيولة الضخمة فحسب، بل هم الأكثر مرونة وقدرة على التكيف مع عالم جديد تماماً؛ عالم يتم فيه استبدال العمالة الروتينية بالذكاء الاصطناعي الفائق، والاعتماد على الوقود الأحفوري بالطاقة الكهربائية النظيفة والمستدامة، والعولمة المفتوحة بنظام “المرونة السيادية” التي توازن بين التجارة الدولية والأمن القومي. الاستثمار في المستقبل لم يعد مجرد شراء أسهم، بل هو مراهنة على القدرة البشرية على هندسة عالم أكثر ذكاءً واستقلالية.

اقرأ أيضا…