ما هو تأثير معدلات الفائدة على سوق الأسهم؟

تُعد سياسات البنوك المركزية، وخاصة تحركات أسعار الفائدة، من أبرز العوامل التي تُشكل اتجاهات أسواق الأسهم على المستويين المحلي والعالمي. يدور هذا المقال حول تحليل مفصل لكيفية تأثير تغيير أسعار الفائدة على الأسواق المالية عبر قنوات متعددة، ونستعرض التباينات القطاعية والجغرافية، إلى جانب مراجعة الحلقات التاريخية الكبرى مثل فترة تشديد فولكر، وأزمة 2008، وحملة مكافحة التضخم الأخيرة (2022-2024). يشمل المقال بيانات كمية، وأمثلة تاريخية، ورسوم بيانية، ونتائج تحليلية، ليكون مرجعًا موثوقًا يجمع بين وجهة النظر الأكاديمية وتمرس المتداولين.

أهمية السياسة النقدية في أسواق المال الحديثة

تحتل قرارات البنوك المركزية، كرفع أو خفض سعر الفائدة، مركز الصدارة في تحركات أسواق الأسهم. فقرار رفع 25 نقطة أساس واحد من قبل الاحتياطي الفدرالي يمكن أن يسبب تقلبات بمليارات الدولارات في القيمة السوقية للأسهم خلال دقائق. هذه القرارات هي ما يُترقّب من قبل المتداولين، المديرين الماليين، المحللين الاقتصاديين، وصناديق الاستثمار الكبرى.

لماذا؟ لأن السياسة النقدية هي الآلية الأهم للبنوك المركزية لتوجيه الاقتصاد: بتحفيز النمو أو السيطرة على التضخم أو حتى حماية الاستقرار المالي. تأثيرات هذه السياسة تنعكس فورًا على معدلات الاقتراض للشركات والأفراد، على سعر الخصم المستخدم في تقييم الأسهم، وعلى مخاطر الاستثمار ككل.

قنوات انتقال تأثير أسعار الفائدة إلى أسواق الأسهم

1. قناة الخصم (The Discount Rate Channel)

أول وأهم قناة هي تغير سعر الخصم المستخدم في خصم التدفقات النقدية المستقبلية للشركات. ارتفاع أسعار الفائدة يعني رفع هذا المعدل، بالتالي تقليل القيمة الحالية لصافي الأرباح المستقبلية.

-

القطاعات ذات التدفقات المستقبلية طويلة الأجل والأسهم ذات التقييمات المرتفعة مثل التكنولوجيا والعقارات تشهد الانخفاض الأكبر في الأسعار عند رفع المعدلات.

-

تُظهر نماذج خصم التدفقات النقدية (DCF) علاقة سلبية واضحة بين زيادة سعر الفائدة وقيمة الأسهم.

2. قناة التأثير على الأرباح

أسعار الفائدة المرتفعة ترفع تكلفة الاقتراض، الأمر الذي قد يُقلل الاستثمار ويوثر سلبًا على أرباح الشركات، خاصة في القطاعات التي تعتمد بشدة على التمويل بالدين.

-

يؤدي تقييد الائتمان إلى تباطؤ نمو الربحية على المدى المتوسط.

-

القطاعات التي تتميز بروافع مالية عالية مثل العقار والمرافق هي الأكثر تضررًا.

3. قناة علاوة المخاطر (Risk Premium Channel)

تغير أسعار الفائدة يؤثر على المخاطر المعتمدة في تسيير أسواق الأسهم:

-

ارتفاع الفائدة يزيد من متطلبات العائد عند المستثمرين لتعويضهم عن المخاطر.

-

ارتفاع علاوة المخاطرة يكون سببًا لبيع الأسهم والانتقال إلى سندات أقل مخاطرة.

4. قناة السيولة (Liquidity Channel)

التشديد النقدي عادة ما يقلص السيولة المتدفقة للأسواق:

-

انخفاض السيولة يضغط على أسعار الأصول عالية المخاطر.

-

تدفقات صناديق المؤشرات وصناديق التحوط تتأثر، مما يزيد من التقلبات في سوق الأسهم.

5. قناة تأثر القطاع المالي

قطاع البنوك هو المتميز في استجابته لأسعار الفائدة:

-

معدلات الفائدة المرتفعة تعزز هامش الفائدة لدى البنوك، ما يؤدي عادة إلى تقوية أداء القطاع المالي.

-

في المقابل، تقلق البنوك إذا ارتفعت الفائدة بسرعة كبيرة أو لفترة طويلة، مما قد يزيد من حالات التعثر والائتمان المتعثر.

التفاعل الزمني: ردود الفعل قصيرة وطويلة الأجل

-

رد فعل فوري: غالبًا ما يظهر تأثير أسعار الفائدة فور إعلان القرار، خصوصًا في جلسة التداول اليومية أو الأسبوعية التي تلي القرار. تحركات السوق العنيفة تحدث مع “المفاجآت” في تغير الفائدة.

-

رد فعل طويل الأجل: التعافي أو التدهور يعتمد على السوق الاقتصادي العام، الظروف الاقتصادية الكلية، توقعات أرباح الشركات، وقدرة البنوك على إدارة السيولة.

تحليل الأحداث (Event Study) يشير إلى أن الأسواق تستجيب بشكل أكبر للقرارات المفاجئة أو غير المتوقعة.

يُظهر تحليل العوائد الشاذة التراكمية (CAR) للفترة من -5 إلى +20 يوم تداول حول قرارات الفائدة:

| نوع القرار | CAR بعد 20 يوم |

|---|---|

| رفع مفاجئ للفائدة | -5.2% |

| خفض متوقع للفائدة | +2.5% |

| إبقاء دون تغيير | 0% تقريباً |

الاختلافات بين القطاعات الاقتصادية

القطاعات لا تتفاعل بنفس الطريقة مع تغيرات الفائدة:

| القطاع | معامل الحساسية للفائدة | نظرة تحليلية |

|---|---|---|

| العقار | -2.87 | شديد التأثر بالرافعة المالية والعائدات المستقبلية |

| المرافق | -2.14 | تشابه السندات، عوائد ثابتة |

| التكنولوجيا | -1.85 | تدفقات طويلة الأجل، تقييمات مرتفعة |

| المال | +0.73 | يستفيد عادة من صافي هامش الفائدة العالي |

| الطاقة | 0 ~ سلبي بسيط | يتأثر أكثر بأسعار السلع والطاقة عالميًا |

ملحوظة: الأرقام أعلاه مأخوذة من دراسات قياسية تمتد بين 1970-2024 وتشير لحساسية القطاعات المختلفة لنقاط الأساس.

الفروق الجغرافية والأسواق الدولية

لماذا يختلف تأثير السياسة النقدية من دولة لأخرى؟

رغم أن السياسات النقدية تتشارك المبادئ العامة، إلا أن تأثير قرارات رفع أو خفض أسعار الفائدة يختلف بشكل ملحوظ بين الاقتصادات الكبرى (الولايات المتحدة، أوروبا، اليابان، بريطانيا) والأسواق الناشئة (مثل الهند، البرازيل، دول الخليج، تركيا). ويُعزى ذلك إلى عدة عوامل رئيسية:

-

هيكلة الأسواق المالية: أسواق الأسهم في أمريكا وأوروبا أوسع وأكثر عُمقًا وسيولة مقارنة بأسواق آسيا أو إفريقيا، ما يجعلها أكثر عرضة للتأثر الفوري بقرارات الفائدة.

-

الوزن العالمي للعملة: الدولار الأمريكي عملة الاحتياط الأولى عالميًا، لذلك فأي تحرك في الفائدة الأمريكية يؤثر فورًا على الأسهم والعملات والسندات في مختلف أنحاء العالم.

-

انفتاح الاقتصاد ورأس المال: الدول التي لديها قيود أقل على حركة رؤوس الأموال أكثر عرضة للعدوى المالية الناتجة عن تغير أسعار الفائدة في اقتصادات كبرى.

انتقال الصدمات النقدية بين الدول

-

العدوى المالية: عندما يرفع الاحتياطي الفيدرالي سعر الفائدة، يزداد العائد على الأصول المقومة بالدولار، ما يجذب رؤوس الأموال من الأسواق الناشئة نحو أمريكا. يؤدي ذلك لانخفاض العملات الناشئة وتراجع أسواقها المالية، وأحيانًا حدوث أزمات (كما حصل عام 2013 و2018).

-

تأثير المركزي الأوروبي (ECB): يتبع سياسة مماثلة للفيدرالي أحيانًا، لكن السياق الاقتصادي المختلف (ديون أوروبية عالية، تحديات النمو) يجعل رد فعل المستثمر الأوروبي أكثر تحفظًا.

-

دور بنك اليابان: غالبًا ما ينتهج سياسات تيسير نقدي قوية (فائدة صفرية، شراء سندات) للحفاظ على نمو ضعيف وتحفيز التضخم، ما يخلق “تدفقات بحث عن العائد” نحو الأسواق الأخرى عندما تكون الفائدة اليابانية منخفضة.

جداول ارتباط عالمية

-

بلغ معدل الترابط بين تغييرات أسعار الفائدة في الاقتصادات الكبرى حوالي 0.78 عبر العقدين الأخيرين، ما يعني أن قرارًا في واشنطن غالبًا ما يليه تحرك في فرانكفورت أو لندن خلال أسابيع.

-

تتزامن تحركات مؤشرات الأسهم الرئيسية أحيانًا بسبب التدفقات العالمية، حيث يُعادل معدل الترابط بين أداء الأسواق الأمريكية والأوروبية حوالي 0.74 في فترات التشديد أو التيسير المتزامن.

-

الأسواق الناشئة أكثر حساسية: إذا رفعت الفائدة الرئيسية الأمريكية فجأة، غالبًا ما تشهد أسهم وسندات الأسواق الناشئة تراجعات حادة نتيجة خروج رؤوس الأموال وتقوية الدولار.

خصوصية الأسواق الخليجية والعربية

-

رغم الترابط العالي مع الدولار والأسواق الدولية، إلا أن التأثير المباشر أحيانًا يُعد أقل تذبذبًا بسبب ربط أسعار الصرف وضبط السيولة داخليًا، لكن على المدى الزمني المتوسط تظهر التغيرات بوضوح في أسعار الأسهم وقرارات مجالس الإدارة الاستثمارية.

أبرز دورات السياسة النقدية التاريخية وتأثيرها على الأسواق

شرح الوقائع الكبرى يمنحنا فهمًا عمليًا حيًا لكيفية تحرك الأسواق استجابة للصدمات النقدية، وهذه أمثلة مفصلة:

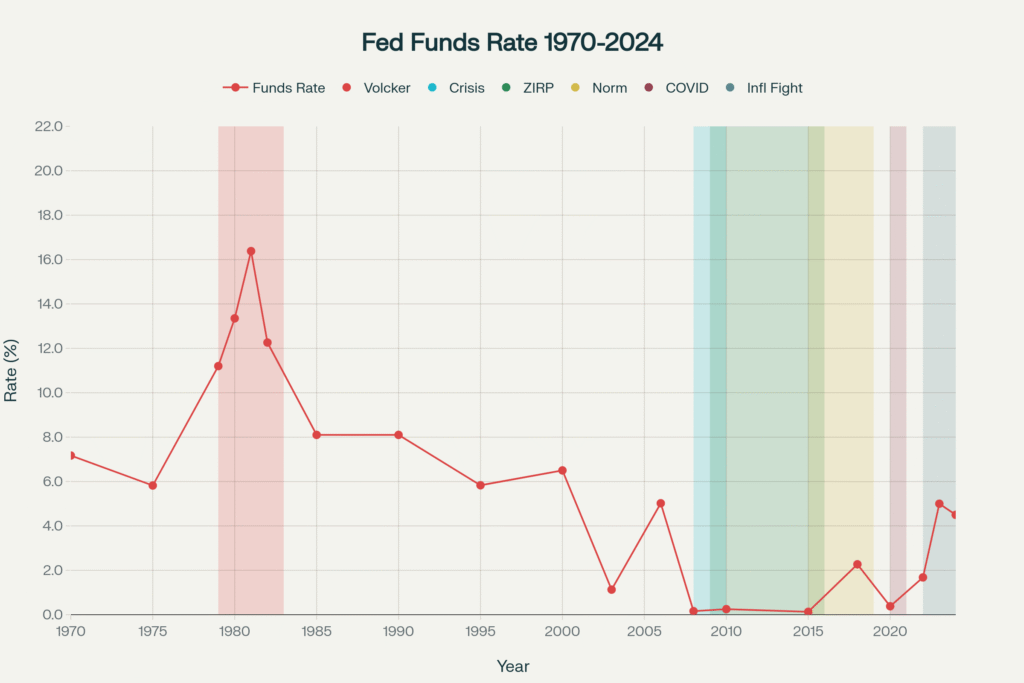

1. حقبة فولكر (1979–1982): محاربة التضخم الجامح

-

تولى بول فولكر رئاسة الاحتياطي الفيدرالي في ظروف تضخم قياسي، فوصلت الفائدة إلى 20%، ما أدى إلى انكماش اقتصادي قوي وزيادة بطالة.

-

تراجعت مؤشرات الأسهم الأمريكية بأكثر من 20% تزامنًا، وسادت أجواء من الذعر والأزمات البنكية.

-

كانت القطاعات الدفاعية (الاستهلاكية، الرعاية الصحية) الأقل تضررًا، بينما هوت قطاعات البناء والصناعة أكثر من 35%.

-

مع نجاح سيطرة المركزى على التضخم، شهدت الأسواق لاحقاً انتعاشاً سريعاً أطلق بداية أطول موجة صعود في التاريخ الأمريكي حتى نهاية الثمانينيات.

2. أزمة 2008–2009: من الانهيار المالي إلى التيسير الكمي

-

أحدثت أزمة الرهن العقاري الأمريكي انهيارًا في أسهم الشركات المالية والتأمينية (هبوط S&P500 بنسبة 37% في 2008).

-

تدخلت البنوك المركزية بفائدة صفرية وبرامج “تيسير كمي” غير مسبوقة، اشترت خلالها الأصول المالية لدعم الأسعار والسيولة.

-

تعافت السوق بقوة عكسية مع انتقال السيولة إلى قطاع التكنولوجيا، لتبدأ حقبة الفائدة المنخفضة التي أعادت رسم خريطة الاستثمار العالمية.

3. حادثة “تانترم التيسير” (Taper Tantrum) – 2013

-

بمجرد تلميح الفيدرالي لبدء تقليص شراء السندات، انفجرت موجة بيع عنيفة في الأسواق الناشئة مع هروب رؤوس الأموال إلى الدولار والسندات الأمريكية.

-

عانت بورصات الهند وإندونيسيا والبرازيل من هبوط حاد، وانخفضت العملات بشدة، ما أجبر مصارفها المركزية على رفع معدلات الفائدة لدعم العملة.

4. دورة مكافحة التضخم الأخيرة (2022–2024)

-

عمل الاحتياطي الفيدرالي والعديد من البنوك العالمية على رفع الفائدة بوتيرة غير معهودة لعقود (5% في أقل من عامين).

-

ضرب هذا القطاعات عالية النمو وأدى لتراجعات حادة في أسهم شركات التكنولوجيا (هبوط القطاع بنسبة تجاوزت 28%).

-

في الجهة المقابلة، لم تتضرر القطاعات الدفاعية والطاقة بنفس القوة، بل كان لبعضها أداء إيجابي مدعوم بارتفاع أسعار السلع.

-

بعد هبوط 2022، شهدت الأسواق انتعاشًا قويًا سريعًا في 2023–2024 عندما شعر المستثمرون بأن التضخم بات تحت السيطرة وأن وتيرة رفع الفائدة ستتباطأ.

5. دروس مستخلصة من الأسواق الدولية

-

مرونة متزايدة: الأسواق المتقدمة أصبحت أكثر سرعة وقدرة على امتصاص الصدمات نتيجة التحسين المستمر في أنظمة التداول والسيولة.

-

التزامن العالمي: بات من النادر رؤية دولة كبرى تتحرك منفردة، إذ تعتمد البنوك المركزية سياسات متناسقة لحماية الاقتصاد العالمي.

-

تأثير مناخي وجيواستراتيجي: تغير الأنظمة الإنتاجية (انتقال لضخ الطاقة البديلة، حروب تجارية، صدمات جيوسياسية) أصبح عاملًا إضافيًا في تعظيم أو تعطيل تأثير السياسات النقدية التقليدية.

الخلاصة المرتبطة بالتحليلين:

-

لا يمكن النظر بعين واحدة لسلوك الأسواق المالية تجاه السياسة النقدية، لأن الفروق الجغرافية وعوامل السيولة والهياكل المؤسسية تلعب أدواراً جوهرية في تضخيم أو تقليص أثر كل قرار.

-

الحلقات التاريخية تظهر أن القاعدة العامة (ارتفاع الفائدة يخفض الأسهم) ليست سوى نقطة بداية لفهم مُتعدد الأبعاد، حيث يتجلى الفارق الحقيقي في تفاصيل كل دورة اقتصادية وجغرافية.

-

للمتابع العربي أو المستثمر في أسواق السعودية، الإمارات، مصر… فهم هذه الديناميكيات يُعد ضرورة استراتيجية في بناء القرارات الاستثمارية ومتابعة الأخبار العالمية.

أدلة كمية وتحليل إحصائي

تظهر التحليلات الاقتصادية الشاملة، عبر منهجيات متعددة، علاقات سلبية ومهمة إحصائيًا بين أسعار الفائدة وعوائد الأسهم، مما يؤكد قوة هذه الارتباطات ويقدم رؤى قابلة للقياس:

- معامل الفائدة: يبلغ متوسط معامل الفائدة عبر نماذج اقتصاد القياس المختلفة -0.90. هذا يعني أن زيادة 100 نقطة أساس (نقطة أساس = 0.01%) في أسعار الفائدة التي يحددها البنك المركزي ترتبط عادةً بانخفاض حوالي 90 نقطة أساس في عوائد الأسهم. هذا المعامل يظهر قوة إحصائية عالية (على سبيل المثال، قيمة t-statistic تبلغ -4.56 في نموذج الانحدار الخطي العادي OLS)، مما يشير إلى أن العلاقة ليست مجرد صدفة بل هي ذات دلالة إحصائية قوية. هذا التأثير ليس ثابتًا دائمًا وقد يختلف بين فترات زمنية مختلفة وظروف اقتصادية متباينة، لكنه يظل اتجاهًا سائدًا.

- استجابة السوق: التغيرات المفاجئة وغير المتوقعة في أسعار الفائدة تسبب استجابات فورية وأكبر في السوق، مما يسلط الضوء على أهمية عنصر المفاجأة في إعلانات السياسة. على سبيل المثال، تُظهر دراسات الأحداث التي تركز على نوافذ إعلان السياسة أن الزيادات غير المتوقعة في أسعار الفائدة تؤدي إلى انخفاض تراكمي في العوائد غير الطبيعية يصل إلى -5.2% خلال 20 يومًا من الإعلان. يشير استمرار العوائد غير الطبيعية السلبية هذه إلى أن الأسواق قد لا تستوعب التأثيرات الكاملة لتغيير السياسة فورًا، أو أن الآثار الاقتصادية الأوسع تستغرق وقتًا لتتجسد في التقييمات. على النقيض، تؤدي التخفيضات المتوقعة في أسعار الفائدة إلى استجابات إيجابية ولكن أصغر حجمًا، حيث تصل العوائد غير الطبيعية التراكمية إلى +2.5% خلال نفس الفترة، مما يعكس حقيقة أن جزءًا كبيرًا من التأثير الإيجابي قد تم تسعيره بالفعل من خلال التوجيه المستقبلي وتوقعات السوق.

- منهجيات النمذجة: تُستخدم مجموعة متنوعة من النماذج الاقتصادية لقياس هذه العلاقات بدقة. نماذج الانحدار الخطي العادي (OLS) توفر أساسًا قويًا لفهم العلاقة المباشرة. بينما نماذج الانحدار الذاتي المتجه (VAR) التي تأخذ في الاعتبار التفاعلات الديناميكية والتأثيرات المتأخرة بين المتغيرات (مثل أسعار الفائدة، التضخم، ونمو الناتج المحلي الإجمالي)، تظهر معاملات أقوى (مثل -1.15)، مما يشير إلى أن مراعاة التأثيرات المتأخرة والتفاعلات بين المتغيرات تضخم تأثير سعر الفائدة. كما أن تحديد نماذج VAR الهيكلية، المصممة لعزل صدمات السياسة النقدية الخارجية (التغيرات غير المتوقعة في السياسة) عن الاستجابات الداخلية للاقتصاد، ينتج عنها نتائج متوسطة (-0.94) مع الحفاظ على دلالة إحصائية عالية، مما يوفر رؤية أكثر نقاءً لتأثير السياسة النقدية.

الآثار على استراتيجيات الاستثمار

فهم آليات انتقال أسعار الفائدة يوفر رؤى قيمة لاستراتيجيات تخصيص القطاعات وإدارة المخاطر، مما يمكن المستثمرين من اتخاذ قرارات أكثر استنارة:

- تخصيص القطاعات: يمكن للمستثمرين استخدام معرفة حساسية القطاعات لتحديد مواقع المحافظ لمختلف سيناريوهات السياسة النقدية. خلال دورات التشديد المتوقعة، يمكن أن يوفر تقليل التعرض للقطاعات ذات المدة الطويلة مثل العقارات والمرافق والتكنولوجيا النامية، مع زيادة التخصيص للقطاعات المالية والقطاعات ذات القيمة، حماية للمحفظة. على العكس من ذلك، تشير توقعات دورات التيسير إلى زيادة التخصيص للقطاعات الموجهة نحو النمو والقطاعات الحساسة لأسعار الفائدة. ومع ذلك، تواجه استراتيجيات تدوير القطاعات العديد من التحديات العملية. توقيت دورات السياسة صعب بطبيعته، وغالبًا ما تتوقع الأسواق تغيرات السياسة مسبقًا، مما يعني أن الاستجابات الأولية قد تكون قد تم تسعيرها بالفعل. كما أن الأهمية المتزايدة للاستثمار السلبي وتدفقات صناديق المؤشرات قد قللت من سعة فرص تدوير القطاعات مع الحفاظ على العلاقات الاتجاهية.

- إدارة المخاطر: يمثل مخاطر أسعار الفائدة عامل مخاطر منهجيًا يؤثر على معظم قطاعات الأسهم، وإن كان بدرجات متفاوتة. يجب أن يأخذ بناء المحفظة في الاعتبار هذه الحساسيات جنبًا إلى جنب مع عوامل المخاطر التقليدية مثل بيتا السوق (تقلب السهم بالنسبة للسوق)، والحجم، وخصائص القيمة. يمكن دمج مقاييس شبيهة بالمدة لحساسية الأسهم لأسعار الفائدة في أطر تحسين المحفظة، على غرار إدارة مدة الدخل الثابت. يساعد هذا النهج المستثمرين على فهم وإدارة التعرض لمخاطر أسعار الفائدة عبر حيازاتهم من الأسهم بشكل أكثر دقة. ومع ذلك، فإن حساسية أسعار الفائدة ليست ثابتة بمرور الوقت ويمكن أن تختلف مع ظروف السوق والدورات الاقتصادية وأنظمة السياسة. لذا، قد تكون أساليب إدارة المخاطر الديناميكية التي تتكيف مع الحساسيات المتغيرة أكثر فعالية من قواعد التخصيص الثابتة.

- التنويع: تفترض نماذج تخصيص الأصول التقليدية غالبًا أن التنويع عبر فئات الأصول يوفر حماية ضد عوامل المخاطر المختلفة. ومع ذلك، يمكن أن تخلق آليات انتقال أسعار الفائدة ارتباطات بين الأصول التي كانت غير مرتبطة تقليديًا خلال فترات ضغط السياسة النقدية. تظهر صناديق الاستثمار العقاري، التي غالبًا ما تُعتبر متميزة عن الأسهم والسندات، حساسية عالية لأسعار الفائدة يمكن أن تخلق ارتباطًا بكل من حيازات الأسهم والدخل الثابت خلال تحولات السياسة. وبالمثل، قد لا توفر السلع والاستثمارات البديلة التنويع المتوقع خلال فترات التغيرات المتزامنة في السياسة النقدية العالمية. لذا، يجب أن تأخذ استراتيجيات التنويع الفعالة في الاعتبار هذه الآليات الانتقالية وقوتها المتغيرة عبر ظروف السوق المختلفة.

في النهاية اتساع نطاق السياسة النقدية وتأثيرها على الأسواق المالية يجعل من الضروري للمستثمرين فهم قنوات انتقال تأثيرات القرارات النقدية ومدياتها الزمنية. تحركات أسعار الفائدة، وخاصة المفاجئة منها، تلعب دورًا محوريًا في صعود وهبوط الأسواق، مع اختلافات كبيرة بين القطاعات والأسواق الجغرافية وتاريخ الأحداث. فهم هذه العلاقات، إلى جانب معرفة الفروق الأساسية بين القطاعات والتقنيات الحديثة، يعني تجهيز المستثمرين بشكل أفضل لاتخاذ قرارات استثمارية مبنية على المعرفة والتحليل.

اقرأ أيضا…

تعليق واحد